償却資産に対する課税

償却資産に対する課税

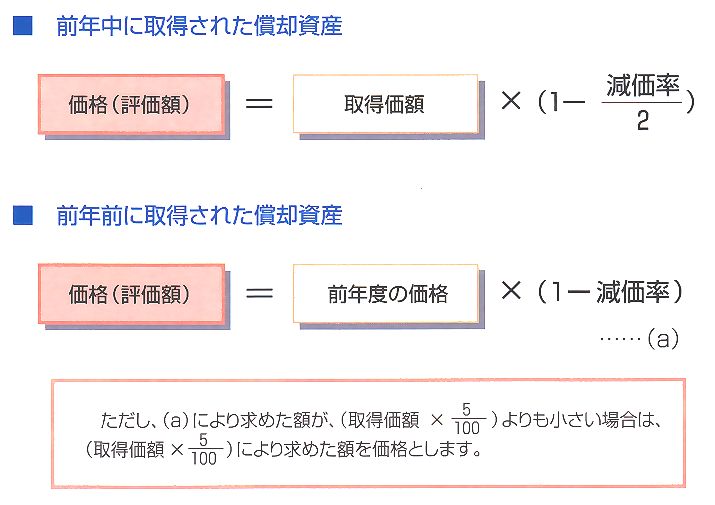

固定資産評価基準に基づき、取得価格を基礎として、取得後の経過年数に応ずる価格の減少(減価)を考慮して評価します。

償却資産とは

土地・家屋以外の事業の用に供することができる機械・器具・備品などの資産(鉱業権、漁業権、特許権その他の無形減価償却資産を除く。)で、その減価償却額又は減価償却費が法人税法又は所得税法の規定による所得の計算上損金又は必要な経費に算入されるもの(これらに類する資産で、法人税又は所得税を課されない者が所有するものを含む。)をいいます。

申告書の提出

町内に償却資産を所有されている方は、当該年度の属する年1月1日現在の状況を、当該年の1月末までに申告してください。

新規に事業を開始するなど、申告書の様式が必要な方は、税務会計課まで申し出してください。

申告漏れがあった場合などには、過年度に遡及して課税になることがありますので、ご注意ください。

税額の計算方法

取得価額・・・原則として国税と同様の取扱いとなります。

減価率・・・原則として耐用年数表(財務省令)に掲げられている耐用年数に応じて減価率が固定資産評価基準で定められています。

リンク

- 埼玉県 埼玉県内の市町村税(外部リンク)

- 財団法人 資産評価システム研究センター(外部リンク)

関連情報

このページの情報発信元

税務会計課課税・管理担当

| 電話番号 | 0494-66-3111 |

| 内線番号 | 112・113・115・116 |

| FAX番号 | 0494-66-3564 |