概要

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)を行いました。

この定額減税の実施に伴い、減税しきれない(減税額が税額を上回り、控除できる額が余る)と見込まれる方には、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から令和6年の推計所得税額を算出し、減税しきれないと見込まれる額を「調整給付金」(以下、「当初調整給付」という)として令和6年8月から11月にかけて支給しました。

今回実施する「調整給付金(不足額給付)」は、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が当初調整給付の額を上回った方に対して、その不足分を追加で給付するものです。

※当初調整給付の申請受付及び給付は終了しております。

対象者と給付額

令和7年1月1日に長瀞町に住民登録のある方のうち、次の「不足額給付1」または「不足額給付2」に該当する方

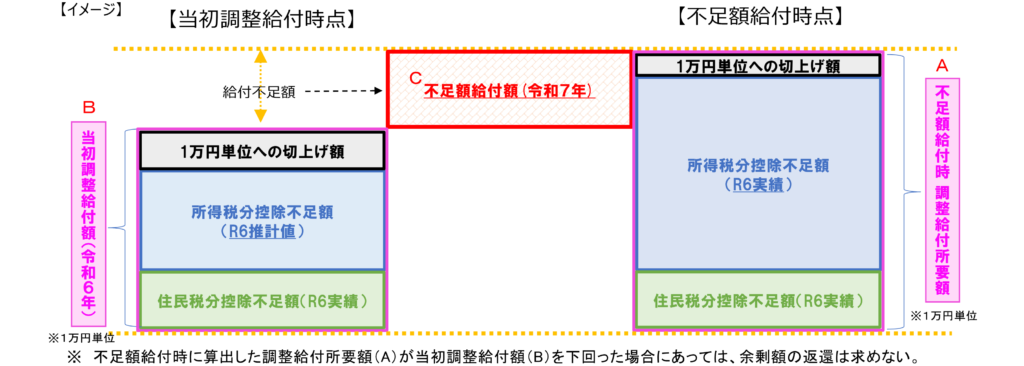

不足額給付1

当初調整給付の算定に際し、令和5年分所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

【対象者の例】

- 令和5年中の所得に比べ令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年分所得税額)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった方

- こどもの出生などにより、扶養親族等が令和6年中(令和6年1月1日から令和6年12月31日)に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が多くなった方

不足額給付2

以下の要件を全て満たす方

- 本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

- 税制度上、扶養親族に該当しない(事業専従者、合計所得48万超であるため、扶養親族等としても定額減税対象外)

- 低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない

給付額

原則、令和7年6月2日時点の情報を基準として給付額を算定します。

不足額給付1

「当初調整給付時(令和6年時点)の給付額」と「不足額給付時(現在)の給付額」の差額

当初調整給付で定額減税の実額に応じた額を給付できていた場合、不足額給付1の給付対象となりません。

不足額給付2

1人当たり、原則4万円

ただし、令和6年1月1日時点で日本国内に住民票が無い方は3万円

対象者へのお知らせ方法

対象となる方へは、令和7年7月下旬頃から順次、通知を郵送いたします。

申請等の期日

令和7年10月31日(金) までに、お手続きをお願いいたします。

振り込め詐欺や個人情報の詐取にご注意ください

都道府県・区市町村から給付のために手数料の振込を求めることや、ATMなどの操作をお願いすることは、絶対にありません。

少しでも不審な電話や郵便物だと思ったら、消費生活センター(電話:03-3711-1140)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

このページの情報発信元

税務会計課課税・管理担当

| 電話番号 | 0494-66-3111 |

| 内線番号 | 112・113・115・116 |

| FAX番号 | 0494-66-3564 |